こんにちは、ヤング開発です。

共働きのご夫婦にとって、住宅ローンの組み方は家づくりの大きなポイントですよね。

今回は、借入額を増やせる「ペアローン」と「収入合算」について、それぞれの特徴やメリット・デメリットを分かりやすく解説します!

●「ペアローン」と「収入合算」の違いを理解しよう!

まずは、それぞれの仕組みを簡単に見てみましょう。

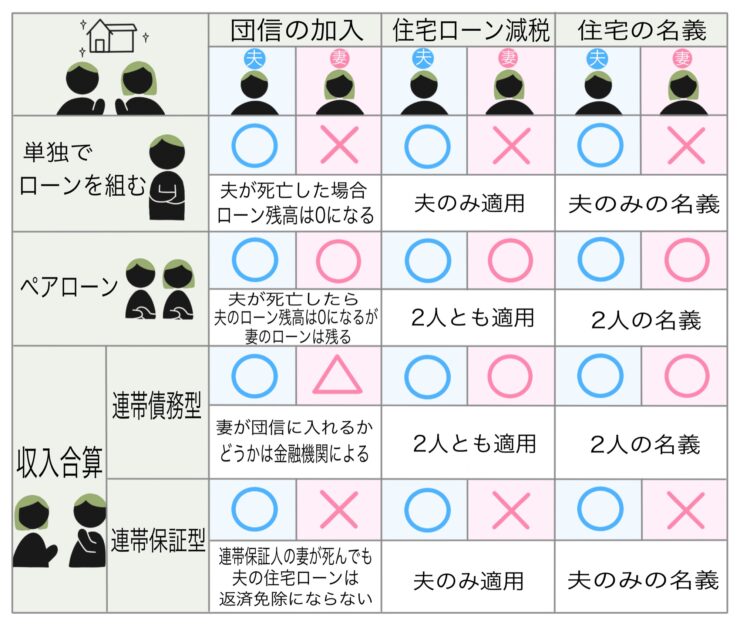

・ペアローン

ご夫婦それぞれが、別々に1本ずつローンを組む方法です。

名義も返済額も別々になります。

・収入合算

1つのローン契約に、お二人の収入を合わせて返済していく方法です。

契約の仕方は、「連帯保証」と「連帯債務」の2種類があります。

どちらもご夫婦の収入を合わせて借りられる点は同じですが、「ローンの本数」や「契約の仕組み」が大きく異なります。

●知っておきたい!税金・諸費用・団信のポイント

・住宅ローン控除

ペアローンは、ご夫婦それぞれがローンを組むため、お二人とも住宅ローン控除の対象となります。

一方、収入合算は、「連帯債務」であれば、お二人の負担割合に応じて控除を受けられますが、「連帯保証」の場合は、主たる債務者のみが対象となることが多いので注意が必要です。

・ローン契約時の諸費用

ペアローンは契約が2本になるため、印紙代・事務手数料・保証料などの諸費用も2倍かかります。

収入合算の場合は、ローンが1本なので、諸費用も1回分で済みます。

・団体信用生命保険(団信)

ペアローンは、お二人それぞれがローンを組んでいるため、お二人とも団信に加入する必要があります。

収入合算は、基本的に主たる債務者のみの加入となりますが、ご夫婦どちらかが亡くなった場合に備えられる、「夫婦連生型」というタイプもあります。

●結局どっちを選ぶべき?賢い選び方のヒント

ペアローンは、ご夫婦それぞれに安定した収入があり、住宅ローン控除を最大限に活用したい場合に適しています。

ただし、片方の収入が減ると家計全体の負担が大きくなりやすく、将来的に離婚や相続が発生した場合の手続きが複雑になることもあります。

収入合算は、諸費用を抑えたい方や、ローンの管理をシンプルにしたい方におすすめです。

「連帯債務」であれば、住宅ローン控除や団信の選択肢も広がります。

住宅ローンは長期にわたる契約です。

育児休業や時短勤務、転職など、ご夫婦の収入に変化があった場合でも無理なく返済できるかを考えることが大切です。

ヤング開発では、お客様のご年収バランスやライフプランに合わせて、最適な資金計画を一緒に考え、ご提案しています。

「うちはどっちがいいの?」とお悩みでしたら、お気軽にご相談ください!

2026年6月 (5)

2026年5月 (11)

2026年4月 (10)

2026年3月 (10)

2026年2月 (9)

2026年1月 (10)

2025年12月 (10)

2025年11月 (10)

2025年10月 (10)

2025年9月 (10)

2025年8月 (10)

2025年7月 (10)

2025年6月 (9)

2025年5月 (10)

2025年4月 (8)

2025年3月 (7)

2025年2月 (11)

2025年1月 (8)

2024年12月 (11)

2024年11月 (9)

2024年10月 (10)

2024年9月 (8)

2024年8月 (10)

2024年7月 (9)

2024年6月 (11)

2024年5月 (19)

2024年4月 (9)

2024年3月 (8)

2024年2月 (7)

2024年1月 (9)

2023年12月 (8)

2023年11月 (8)

2023年10月 (10)

2023年9月 (10)

2023年8月 (8)

2023年7月 (8)

2023年6月 (10)

2023年5月 (7)

2023年4月 (9)

2023年3月 (9)

2023年2月 (9)

2023年1月 (8)

2022年12月 (11)

2022年11月 (8)

2022年10月 (7)

2022年9月 (8)

2022年8月 (7)

2022年7月 (8)

2022年6月 (7)

2022年5月 (8)

2022年4月 (8)

2022年3月 (8)

2022年2月 (8)

2022年1月 (8)

2021年12月 (8)

2021年11月 (7)

2021年10月 (7)

2021年9月 (8)

2021年8月 (8)

2021年7月 (8)

2021年6月 (8)

2021年5月 (8)

2021年4月 (8)

2021年3月 (7)

2021年2月 (8)

2021年1月 (8)

2020年12月 (8)

2020年11月 (8)

2020年10月 (7)

2020年9月 (8)

2020年8月 (8)

2020年7月 (8)

2020年6月 (8)

2020年5月 (9)

2020年4月 (8)

2020年3月 (8)

2020年2月 (8)

2020年1月 (8)

2019年12月 (8)

2019年11月 (8)

2019年10月 (8)

2019年9月 (8)

2019年8月 (8)

2019年7月 (8)

2019年6月 (8)

2019年5月 (8)

2019年4月 (8)

2019年3月 (8)

2019年2月 (8)

2019年1月 (8)

2018年12月 (7)