こんにちは、ヤング開発です。

住宅購入は頭金を貯めてから買うか、それとも今すぐ買った方が良いか悩む方は多いと思います。

一般的に頭金を貯めた方が出費を抑えられるイメージがありますが、実はそうとも限りません。

今回は、頭金を貯めてから家を買う場合と今すぐ家を買う場合のどちらがお得か、具体的な金額差を比べながら解説します。

●頭金を貯める間に家賃がかかる

頭金を貯めようと考えるのは「できるだけ出費を抑えたい」という考えからだと思います。

しかし忘れていけないのは、頭金を貯めている間も家賃という出費が続くことです。

確かに頭金を貯めた方が、月々の支払いやローンの総返済額は少なくなります。

しかし家賃がかかり続けるため、頭金を貯めた方が支払総額は多くなってしまうことがあるのです。

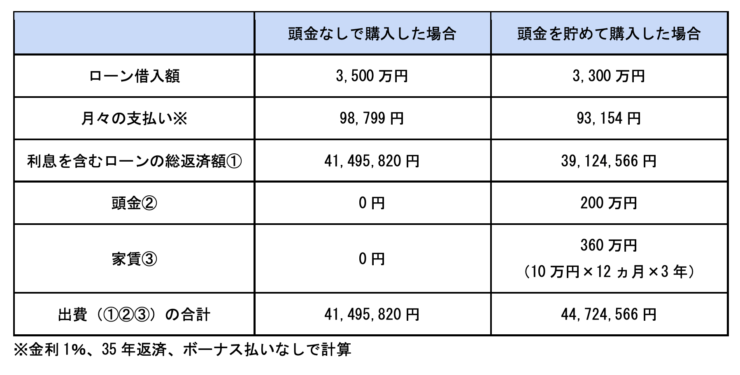

仮に頭金なしですぐに家を購入した場合と、10万円の家賃を3年間払いながら頭金を200万円貯めた場合の出費を比べてみましょう。

こうして見ると頭金を貯めてから家を購入した方が、およそ320万円も余計にお金を支払うことになります。

できるだけ出費を抑えるなら、頭金なしでもすぐに家を建てた方が有利な場合もあるのです。

●金利が上がればさらに出費が増える

今年に入ってから、欧米各国の政策金利は利上げへと方向転換しました。

もし日本もゼロ金利政策が解除になれば、住宅ローン金利は上昇する可能性が高まります。

実際に主要な住宅ローンの1つである、フラット35の金利は今年の3月から上昇傾向です。

先ほどのシミュレーションの支払総額は現在の金利で計算してありますが、もし金利が上がれば今すぐ建てた人との出費の差はさらに広がってしまうでしょう。

またウッドショックや円安、輸入資材の価格や燃料費の高騰で、昨年から値上げをしている住宅会社が増えています。

もしこれからも値上がりが続けば、せっかく節約して貯めた頭金の意味がなくなってしまうかもしれません。

●住宅ローン控除などの優遇措置が縮小

2025年まで行われている住宅ローン控除は、年末時点の借入残高の0.7%が13年間にわたり所得税や住民税から控除される制度です。

仮に3,500万円のローン残高があれば、1年で最大24万5千円もの税金が控除されます。

しかし2024年から借入限度額が縮小されることが決まっており、控除額が減ってしまう可能性があります。

さらに住宅購入の資金を、父母や祖父母などから贈与してもらった際の贈与税が、非課税になる制度も2023年の12月31日で終了する予定です。

頭金を貯めている間にこうした税金の優遇が終わってしまえば、頭金を貯めたメリットがなくなる恐れがあります。

家賃の支払いと金利や住宅価格の上昇、減税制度の終了を考えると、頭金がなくても早めに住宅を購入した方が、最終的にはお得に家を購入できるのではないでしょうか。

頭金なしの方が、住宅ローン控除がお得に

頭金なしで住宅ローンを借りると、頭金を貯めて同じ家を買うより多くの住宅ローン控除が受けられます。住宅ローン控除は借入額が多いほど控除額が増えるためで、住宅ローン控除の面では頭金なしの方がお得といえます。

ただし住宅ローンで借りる額が多くなれば、それだけ利息も増えることになります。住宅ローン控除はお得になったとしても積極的に繰り上げ返済を行い、できるだけ支払う利息を減らすようにしましょう。

住宅ローンの控除以外の頭金なしのメリット

頭金なしで家を買うことは、住宅ローンの控除でお得になる以外にも大きなメリットがあります。特に次にご紹介する3つのメリットは、家をすぐ買うか、頭金を貯めてから買うか検討する際にぜひ考慮するようにしましょう。

- 貯蓄を残せる

頭金を出さなければ、貯蓄を手元に残せます。手元に資金があればお子様の教育費が増えたり、転職して収入が減ったりしても対応しやすくなります。また、家を購入する際の引っ越し費用や、家具・家電などの購入費用にあてることもできます。

- 新しい家に早く住める

頭金なしですぐに家を購入すれば、それだけ早く快適なマイホームに住めます。広くて便利で、夏涼しく冬暖かい暮らしを早くスタートできるのです。一方でこれから頭金を貯めて家を建てる計画だと、頭金を貯めている間はアパートなどの賃貸住宅での生活を我慢しなければなりません。

- 好物件を買い逃さない

頭金なしで今すぐ家を買うようにすると、良い条件の建売住宅や土地を見つけたときに買い逃さずに済みます。

建売住宅や土地は、いつ好条件の物件が売りに出るかわかりません。頭金を貯めてから家を買う計画だと、好条件の土地が見つかっても見送ることになります。頭金はできたけれど、いざ購入しようとすると良い条件の家や土地が見つからない、となってしまう可能性もあります。

頭金なしで家を買うデメリット

頭金なしで家を買う場合は、頭金を貯めてから購入するのに比べ次のようなデメリットがあります。

- 住宅ローンの負担が大きくなる可能性あり

頭金なしで家を買う計画だと、頭金を貯めて買う場合に比べ多くの住宅ローンを借りることになります。さらに変動金利タイプのローンを選ぶと、金利が上昇して返済額が増えるリスクもあります。頭金なしで住宅ローンを借りる場合は、家計に対してゆとりある返済額にすることをおすすめします。

- 頭金なしでは借りられない金融機関もある

金融機関の中には、一定の頭金や手付金がないと借りられないところがあります。このため頭金があった方が、より多くの金融機関の中から有利な条件のところを選び、住宅ローンを借りられることになります。

頭金なしでも有利な条件の金融機関を選べるようにするには、幅広い金融機関の住宅ローン情報を知っている、提携する金融機関から有利な条件で住宅ローンを借りられる、といった住宅会社に相談すると良いでしょう。

頭金なしで家を買う人はどれくらいいるのか

実際に頭金なしで家を買う人は、どれくらいいるのでしょうか。ある金融機関の調査によると20代で家を建てる方の35%、30代で家を建てる方の40%が頭金なしで家を購入しています。

さらに頭金が1割ほどの方も含めると、30代では7割近くになっており、若い世代では頭金なしか1割ほどで家を買うことが主流になっていることがわかります。これは住宅ローンの返済が少なくて済む低金利時代を生かそう、家賃の支払いという無駄を減らそうという意識が、若い方ほど広まっているからかもしれません。

頭金なしを無理なく返済するポイント

頭金なしで住宅ローンを借りると、頭金を貯めて家を買う計画より毎月の返済額は増えることになります。無理のない住宅ローン返済にするため、次の3つのポイントを参考にしながら返済計画を立てるようにしましょう。

- 貸してくれる額ではなく返済できる額を借りる

住宅ローンの借入額は金融機関が貸してくれる額ではなく、ゆとりを持って返済できる額を借りるようにしましょう。銀行が貸してくれる金額を限度額いっぱいまで使って家を買ってしまうと、万が一収入が減ったり金利が上昇して返済額が増えたりしたときに、支払いが苦しくなる可能性があります。

- 繰り上げ返済を積極的に行う

頭金なしで住宅ローンを借りるときは、繰り上げ返済を積極的に行うようにしましょう。特に住宅ローン控除が終わる13年目以降は、住宅ローンの実質的な負担が増えることになります。そのときに備え、繰り上げ返済の資金を貯めておくようにしましょう。

また控除期間が終わる13年目前に繰り上げ返済をしても、住宅ローン控除の額が減らないケースもあります。ある程度貯蓄ができたら、金融機関に繰り上げ返済の相談をしてみるのもおすすめです。

頭金を貯めて家を買った方が良い人とは?

お客様の条件によっては、頭金を貯めて家を買った方が良い場合があります。事前に該当するかチェックしていただくと、家の購入直前になって慌てずに済むでしょう。

- 借りられる住宅ローンの額が足りない人

購入を考えている家の予算に対して、金融機関で借りられる住宅ローンの額が足りない場合は、頭金を貯めてから家を買うことになります。住宅ローンで借りられる額は金融機関の審査で決まるため、必ず希望する額が借りられるとは限らないのです。

もし頭金が貯まるまで待てない事情があるなら、親に援助を相談してみる、勤務先に社内融資制度がないか確認してみる、といった対策を検討しましょう。

- 完済年齢が80歳以上になる人

35年の住宅ローンを組んだときに完済年齢が80歳以上になる方は、頭金を貯めてから家を購入することになる可能性があります。多くの金融機関が住宅ローンの完済年齢を80歳未満と定めているため、44歳を超えると35年より短期のローン返済になり、毎月の返済額が増えることになります。

その返済額でも支払いに無理がないのなら良いのですが、厳しいようなら頭金を貯めて借入額を減らす必要があります。40代でマイホームの購入を考えている方は、できるだけ早めにマイホーム計画を進めた方が良いかもしれません。

- 団体信用生命保険に加入できない人

健康上の理由で団体信用生命保険(以下団信)に加入できない方は、頭金を貯めてから家を買うことも検討してみましょう。団信は住宅ローンを借りた人が亡くなったときなどに、ローンの残りが完済される保険です。多くの金融機関がこの団信の加入を、住宅ローンを組む条件にしています。

しかし団信は特定の疾病などがあると加入できないため、健康上の問題がある方は団信加入を融資条件にしていないフラット35で住宅ローンを借りることになります。ところがフラット35は頭金が1割に満たないと金利が高めになり、返済額が増えてしまいます。もし返済が厳しいようなら、頭金を1割以上貯めてから家を購入することを検討した方が良いかもしれません。

ヤング開発ではお客様の条件に合わせて、住宅ローンや税金控除のシミュレーションを行い、今すぐと頭金を貯めてからのどちらがお得かなどもアドバイスをさせていただいております。

住宅購入のタイミングにお悩みの方は、ぜひお気軽にご相談下さい。

ヤング開発ではお客様の条件に合わせて、住宅ローンや税金控除のシミュレーションを行い、今すぐと頭金を貯めてからのどちらがお得かなどもアドバイスをさせていただいております。

住宅購入のタイミングにお悩みの方は、ぜひお気軽にご相談下さい。

2026年7月 (9)

2026年6月 (10)

2026年5月 (11)

2026年4月 (10)

2026年3月 (10)

2026年2月 (9)

2026年1月 (10)

2025年12月 (10)

2025年11月 (10)

2025年10月 (10)

2025年9月 (10)

2025年8月 (10)

2025年7月 (10)

2025年6月 (9)

2025年5月 (10)

2025年4月 (8)

2025年3月 (7)

2025年2月 (11)

2025年1月 (8)

2024年12月 (11)

2024年11月 (9)

2024年10月 (10)

2024年9月 (8)

2024年8月 (10)

2024年7月 (9)

2024年6月 (11)

2024年5月 (19)

2024年4月 (9)

2024年3月 (8)

2024年2月 (7)

2024年1月 (9)

2023年12月 (8)

2023年11月 (8)

2023年10月 (10)

2023年9月 (10)

2023年8月 (8)

2023年7月 (8)

2023年6月 (10)

2023年5月 (7)

2023年4月 (9)

2023年3月 (9)

2023年2月 (9)

2023年1月 (8)

2022年12月 (11)

2022年11月 (8)

2022年10月 (7)

2022年9月 (8)

2022年8月 (7)

2022年7月 (8)

2022年6月 (7)

2022年5月 (8)

2022年4月 (8)

2022年3月 (8)

2022年2月 (8)

2022年1月 (8)

2021年12月 (8)

2021年11月 (7)

2021年10月 (7)

2021年9月 (8)

2021年8月 (8)

2021年7月 (8)

2021年6月 (8)

2021年5月 (8)

2021年4月 (8)

2021年3月 (7)

2021年2月 (8)

2021年1月 (8)

2020年12月 (8)

2020年11月 (8)

2020年10月 (7)

2020年9月 (8)

2020年8月 (8)

2020年7月 (8)

2020年6月 (8)

2020年5月 (9)

2020年4月 (8)

2020年3月 (8)

2020年2月 (8)

2020年1月 (8)

2019年12月 (8)

2019年11月 (8)

2019年10月 (8)

2019年9月 (8)

2019年8月 (8)

2019年7月 (8)

2019年6月 (8)

2019年5月 (8)

2019年4月 (8)

2019年3月 (8)

2019年2月 (8)

2019年1月 (8)

2018年12月 (7)